퇴직연금 ‘DB, DC, IPR’ 차이가 뭐야? [고용노동부]

조회수 2849 | 등록일 2024-09-04

- 구 분

- 정책뉴스

- 첨부파일

-

-

등록된 첨부파일이 없습니다.

■ 퇴직 연금의 종류

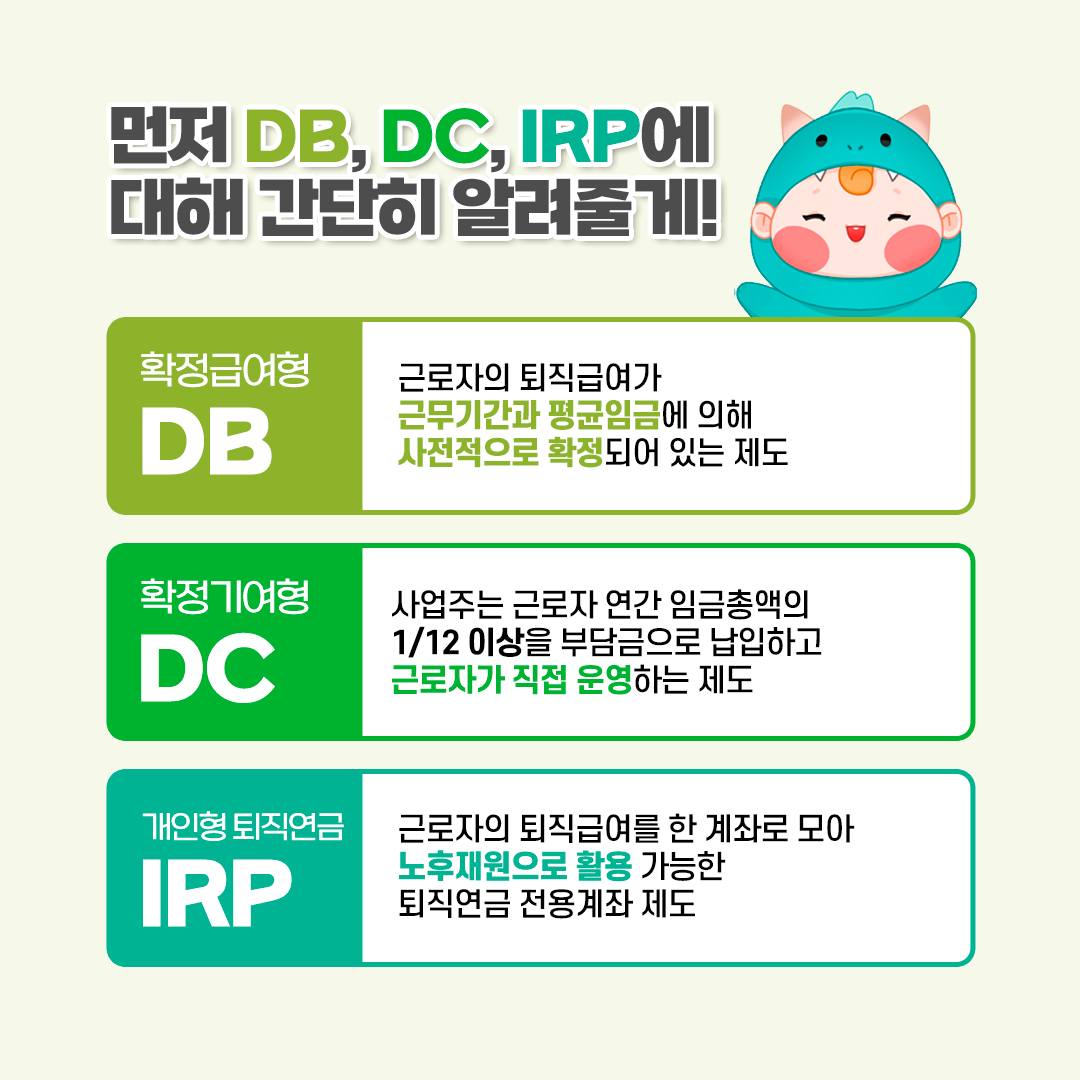

- 확정 급여형(DB)

근로자의 퇴직 급여가 근무 기간과 평균 임금에 의해 사전적으로 확정되어 있는 제도

- 확정 기여형(DC)

사업주는 근로자 연간 임금 총액의 1/12 이상을 부담금으로 납입하고 근로자가 직접 운영하는 제도

- 개인형 퇴직 연금(IRP)

근로자의 퇴직 급여를 한 계좌로 모아 노후 재원으로 활용 가능한 퇴직 연금 전용 계좌 제도

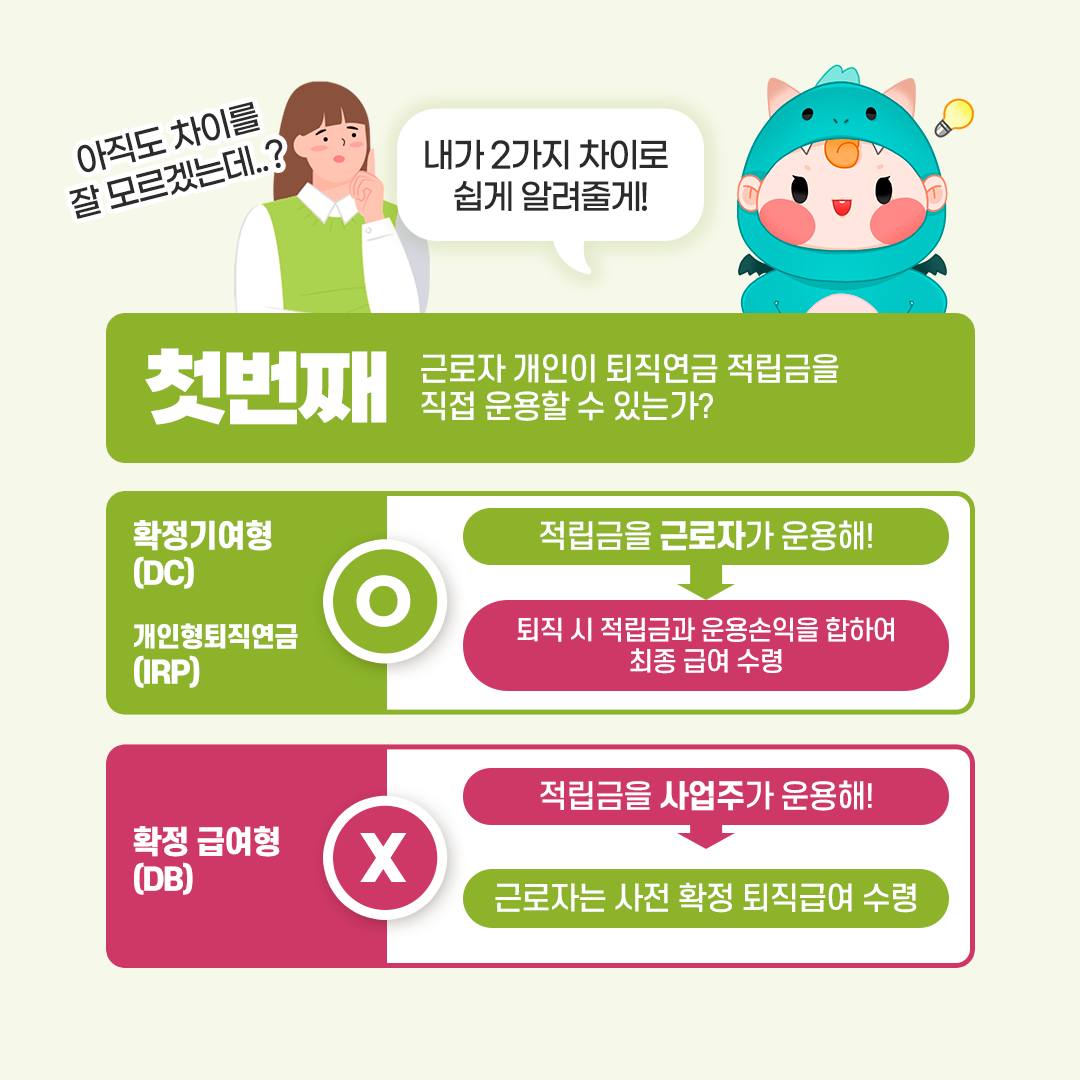

Q. 근로자 개인이 퇴직 연금 적립금을 직접 운용할 수 있는가?

[O] 확정 기여형(DC), 개인형 퇴직 연금(IRP)

→ 퇴직 시 적립금과 운용 손익을 합하여 최종 급여 수령

[X] 확정 급여형(DB)

→ 근로자는 사전 확정 퇴직 급여 수령

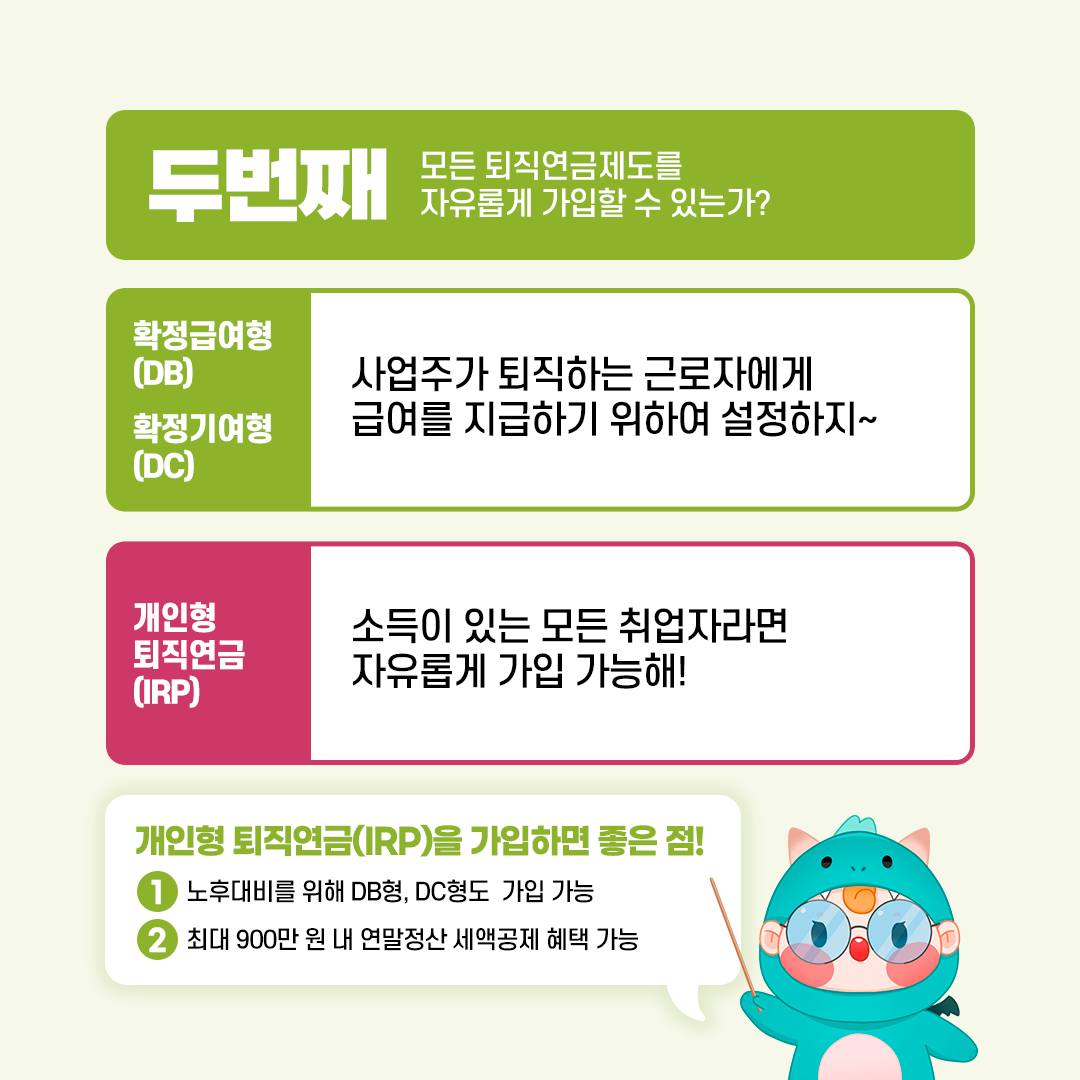

Q. 모든 퇴직연금제도를 자유롭게 가입할 수 있는가?

확정 급여형(DB), 확정 기여형(DC)

→ 사업주가 퇴직하는 근로자에게 급여를 지급하기 위하여 설정

개인형 퇴직 연금(IRP)

→ 소득이 있는 모든 취업자라면 자유롭게 가입 가능

※ 개인형 퇴직연금(IRP)을 가입하면 좋은 점!

① 노후 대비를 위해 DB형, DC형도 가입 가능

② 최대 900만 원 내 연말정산 세액 공제 혜택 가능

Q. 퇴직연금 제도, 가입하면 뭐가 좋은 거야?

1. 근로자는 체불 걱정 없이 퇴직 연금 수령 가능

/ 사업주는 부담금 납입금에 대한 법인세(사업소득세 절감) 가능

2. 근로자는 운용 수익으로 퇴직 급여 증액 가능

/ 사업주는 운용 수익으로 퇴직 급여 지급 부담 ↓

3. 회사를 옮기더라도 IRP를 통해 계속 적립 후 55세 이후 연금으로 수령해 다양한 노후 설계 가능

[자료제공 :