DB·DC·IRP?…헷갈리는 퇴직연금 정리해 드립니다! [고용노동부]

조회수 2385 | 등록일 2022-03-08

- 첨부파일

-

-

등록된 첨부파일이 없습니다.

DB랑 DC랑 IRP랑 뭐가 다른거죠?

헷갈리는 퇴직연금, 고용노동부가 정리해 드립니다!

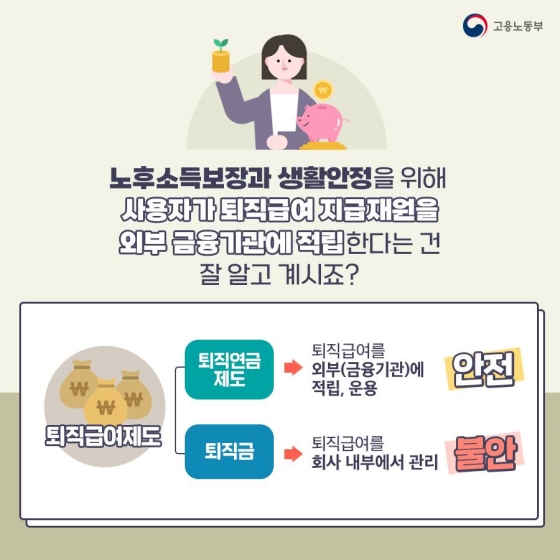

노후소득보장과 생활안정을 위해 사용자가 퇴직급여 지급재원을 외부 금융기관에 적립한다는 건 잘 알고 계시죠?

[퇴직급여제도]

- 퇴직연금제도: 퇴직급여를 외부(금융기관)에 적립, 운용 → 안전

- 퇴직금: 퇴직급여를 회사 내부에서 관리 → 불안

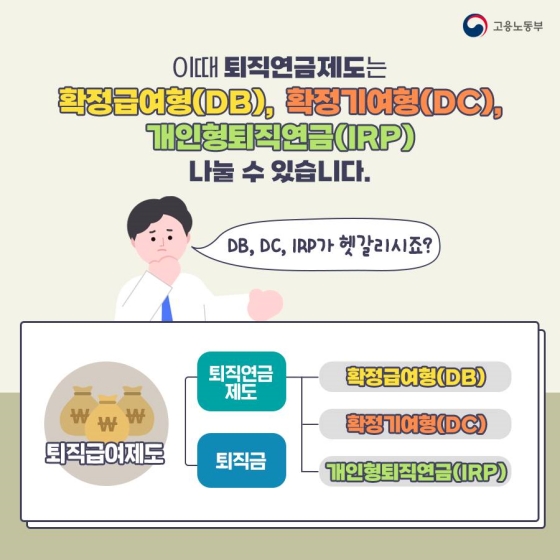

이때 퇴직연금제도는 확정급여형(DB), 확정기여형(DC), 개인형퇴직연금(IRP)으로 나눌 수 있습니다.

[퇴직급여제도]

- 퇴직연금제도: 확정급여형(DB), 확정기여형(DC), 개인형퇴직연금(IRP)

- 퇴직금

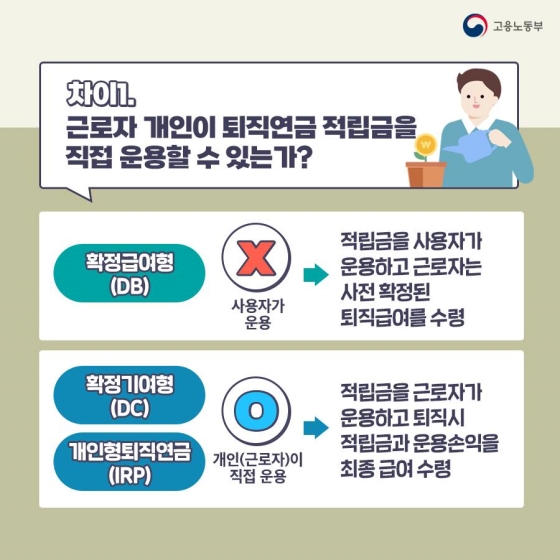

◆ 차이 1. 근로자 개인이 퇴직연금 적립금을 직접 운용할 수 있는가?

- 확정급여형(DB): X, 사용자가 운용

적립금을 사용자가 운용하고 근로자는 사전 확정된 퇴직급여를 수령

- 확정기여형(DC), 개인형퇴직연금(IRP): O, 개인(근로자)이 직접 운용

적립금을 근로자가 운용하고 퇴직시 적립금과 운용손익을 최종 급여로 수령

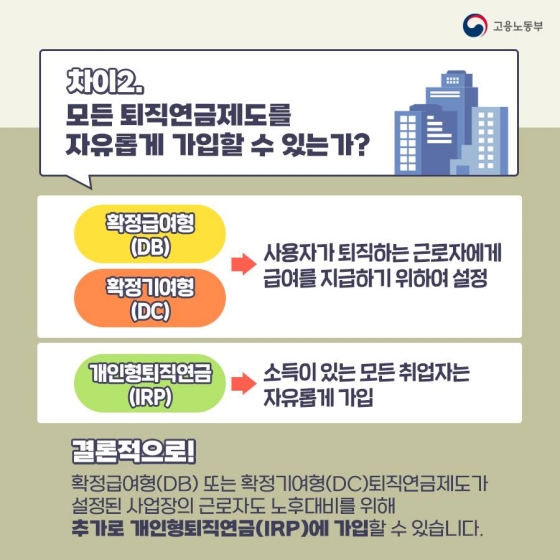

◆ 차이 2. 모든 퇴직연금제도를 자유롭게 가입할 수 있는가?

- 확정급여형(DB), 확정기여형(DC): 사용자가 퇴직하는 근로자에게 급여를 지급하기 위하여 설정

- 개인형퇴직연금(IRP): 소득이 있는 모든 취업자는 자유롭게 가입

결론적으로! 확정급여형(DB) 또는 확정기여형(DC) 퇴직연금제도가 설정된 사업장의 근로자도 노후대비를 위해 추가로 개인형퇴직연금(IRP)에 가입할 수 있습니다.

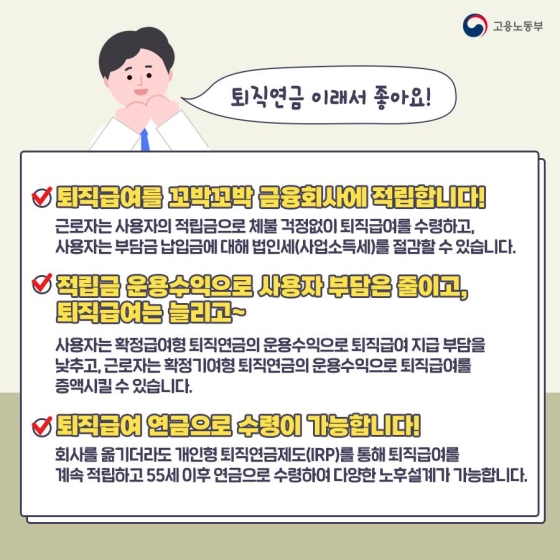

◆ 퇴직연금 이래서 좋아요!

- 퇴직급여를 꼬박꼬박 금융회사에 적립합니다!

근로자는 사용자의 적립금으로 체불 걱정없이 퇴직급여를 수령하고, 사용자는 부담금 납입금에 대해 법인세(사업소득세)를 절감할 수 있습니다.

- 적립금 운용수익으로 사용자 부담은 줄이고, 퇴직급여는 늘리고~

사용자는 확정급여형 퇴직연금의 운용수익으로 퇴직급여 지급 부담을 낮추고, 근로자는 확정기여형 퇴직연금의 운용수익으로 퇴직급여를 증액시킬 수 있습니다.

- 퇴직급여 연금으로 수령이 가능합니다!

회사를 옮기더라도 개인형퇴직연금(IRP) 제도를 통해 퇴직급여를 계속 적립하고 55세 이후 연금으로 수령하여 다양한 노후설계가 가능합니다.

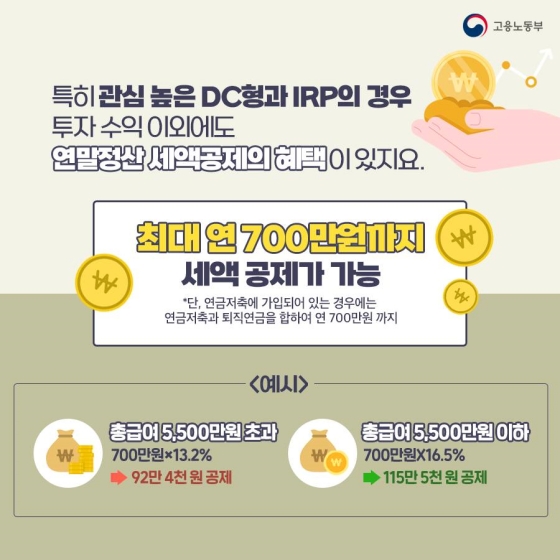

특히 관심 높은 DC형과 IRP의 경우 투자 수익 이외에도 연말정산 세액공제의 혜택이 있지요.

* 최대 연 700만원까지 세액 공제가 가능.(단, 연금저축에 가입되어 있는 경우에는 연금저축과 퇴직연금을 합하여 연 700만원 까지)

[예시]

- 총급여 5,500만 원 초과: 700만 원 X 13.2% → 92만 4천 원 공제

- 총급여 5,500만 원 이하: 700만 원 X 16.5% → 115만 5천 원 공제

◆ 존리가 알려주는 퇴직연금으로 부자되는 법

고용노동부 유튜브에서 만나보세요~

더 자세한 내용은 고용노동부 퇴직연금 누리집을 방문해주세요.

[자료제공 :